Facture électronique : le guide pour les commerçants

La réforme de la facturation électronique fait partie des évolutions fiscales majeures auxquelles les entreprises françaises vont devoir s’adapter très vite. Jusqu’à présent surtout associée aux grandes entreprises ou aux marchés publics, la facture électronique concerne désormais l’ensemble des entreprises assujetties à la TVA, y compris les commerçants, artisans et réseaux de points de vente.

Modification des circuits de facturation, des échanges avec les fournisseurs, des outils utilisés au quotidien et de la manière dont les données comptables et fiscales sont transmises… À quelques mois de la date butoir de mise en œuvre, il est urgent, pour tous les commerçants, de préparer cette bascule réglementaire et comptable imminente.

Comprendre la facturation électronique

La reforme de la facturation électronique sert 4 objectifs :

- Lutter contre la fraude fiscale

Fraude estimée à 9,5 Milliards € / an en France

- Renforcer la productivité

Allègement de la charge administrative, baisse des délais de paiement etc.

- Simplifier les obligations

A terme : pré-remplissage des déclarations de TVA

- Améliorer le pilotage économique

Vue en temps réel de l’activité économique du pays

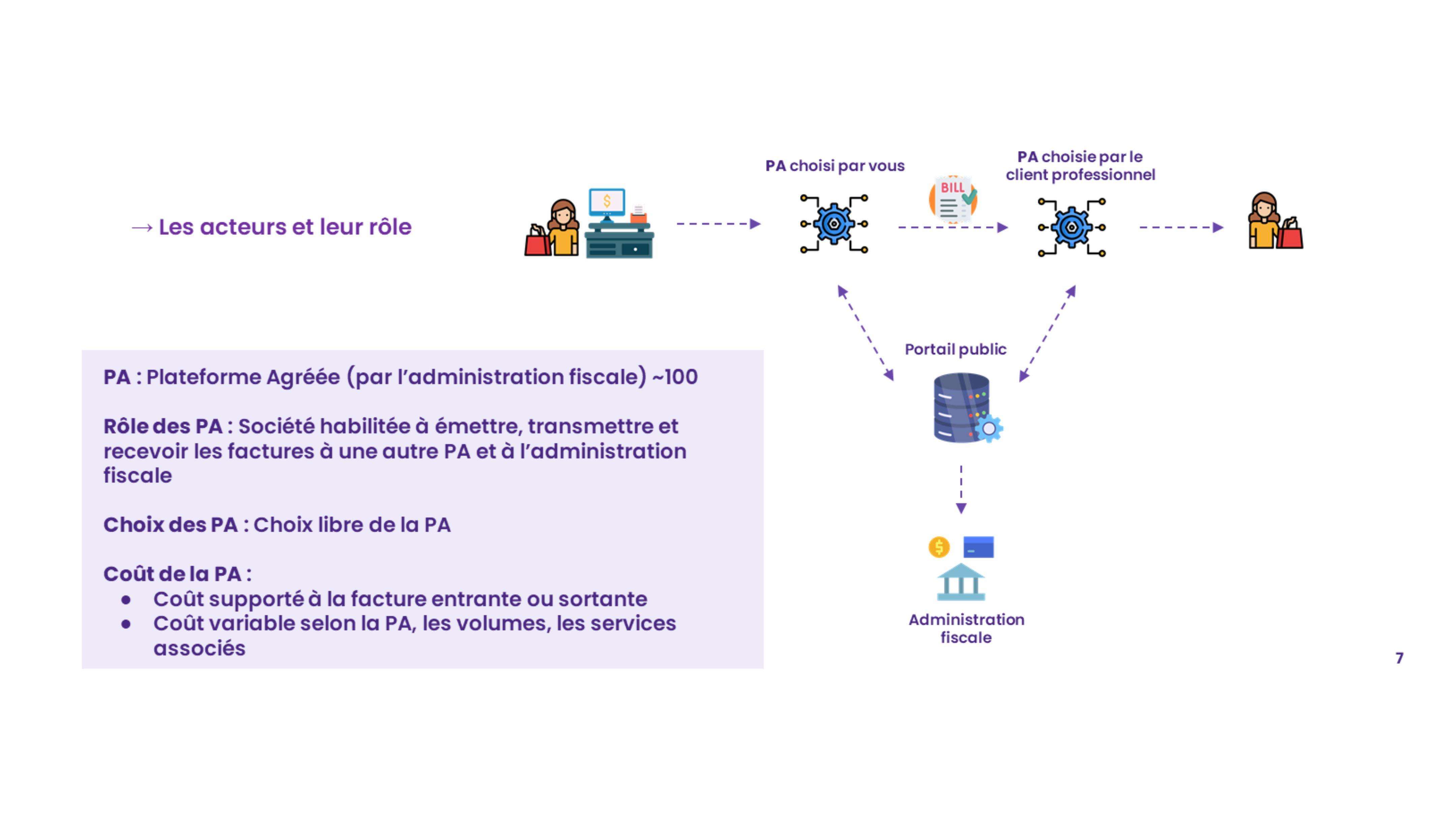

La circulation de la facturation

La facture électronique est ainsi émise via votre logiciel de facturation (ou logiciel de caisse intégrant cette fonction).

Elle est automatiquement communiquée à une plateforme agréée que vous avez préalablement choisie.

Celle-ci en vérifie la conformité puis la transmet :

- au Portail public de facturation (et ainsi, à la DGFiP),

- et au réseau Peppol qui assure l’interopérabilité de toutes les plateformes agréées. Il permet ainsi la transmission automatique de votre facture à la plateforme agréée de votre client destinataire.

Les caractéristiques

La facture électronique doit donc être lisible par l’œil humain mais aussi informatiquement. Elle doit remplir des critères d’authenticité, d’intégrité et de lisibilité. Pour ce faire, la commission AFNOR a défini trois formats obligatoires :

- Factur-X : format mixte composé d’un fichier de données structuré au format XML et d’un fichier PDF

- UBL (Universal Business Language) : format purement structuré

- CII (Cross Industry Invoice) : format purement structuré

Votre plateforme agréée assure la conformité du format requis.

Les statuts des factures

En outre, la facture électronique intègre obligatoirement 4 statuts dans son cycle de vie, géré automatiquement par votre plateforme agréée :

- Déposé : La facture a été déposée sur la plateforme et est en attente de traitement.

- Encaissé : Statut critique La notification engendre le calcul de la TVA par l’Administration fiscale. Un statut clé pour le régime de TVA due à l’encaissement.

- Rejet : La facture est rejetée et « n’existe plus » pour l’administration.

- Refus : La facture est refusée pour des raisons d’adressage ou de pertinence.

2eme volet de la réforme : le e-reporting

L’e‑reporting est le « deuxième volet » de la réforme de la facture électronique : en plus d’envoyer des factures au format électronique entre professionnels (septembre 2027), les commerçants devront transmettre à l’administration fiscale un résumé de leurs opérations qui ne passent pas par la e‑facture, notamment les ventes aux particuliers (B2C) et certaines opérations à l’international.

Concrètement, votre logiciel de caisse enverra automatiquement, via la plateforme agréée que vous aurez choisie, des données comme le montant des encaissements et la TVA correspondante, à une fréquence définie (souvent quotidienne ou mensuelle), afin de permettre un suivi quasi en temps réel de votre activité et de simplifier, à terme, vos déclarations de TVA.

Pour un commerçant, l’enjeu principal est donc de vérifier dès maintenant que son outil de facturation ou sa caisse sera compatible avec une plateforme agréée, afin d’être prêt lorsque l’obligation d’e‑reporting s’appliquera aux TPE/PME à partir de 2027, en parallèle de l’obligation d’émission de factures électroniques.

Pour assurer votre conformité, optez pour les logiciels de caisse de gestion et d’encaissement Orisha :

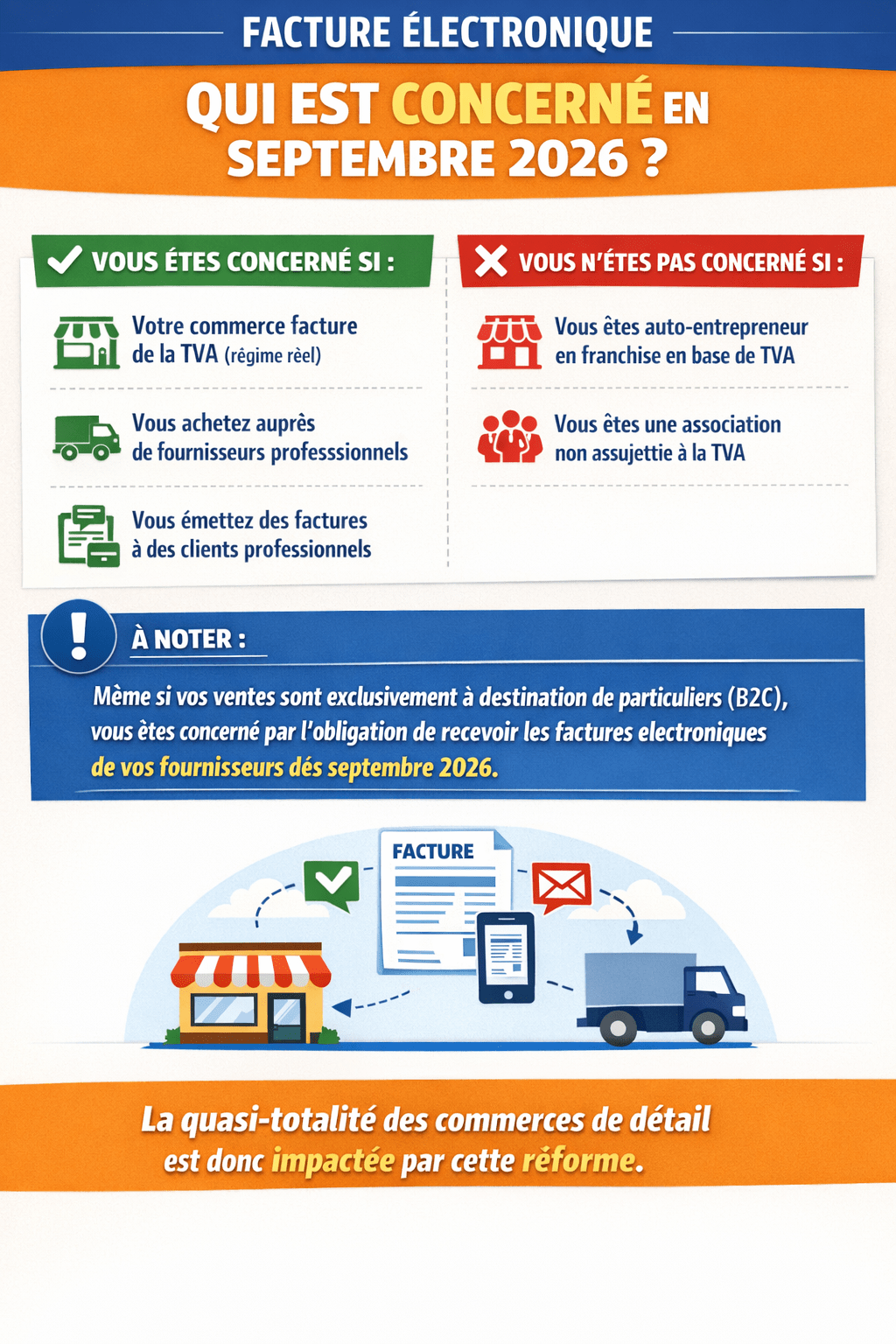

Suis-je concerné en tant que commerçant ?

La réforme s’applique à toutes les entreprises assujetties à la TVA établies en France. Pour déterminer si vous êtes concerné :

✅ Vous êtes concerné si :

- Votre commerce facture de la TVA (régime réel)

- Vous achetez auprès de fournisseurs professionnels

- Vous émettez des factures à des clients professionnels

❌ Vous n’êtes pas concerné si :

- Vous êtes auto-entrepreneur en franchise en base de TVA

- Vous êtes une association non assujettie à la TVA

À noter : Même si vos ventes sont exclusivement à destination de particuliers (B2C), vous êtes concerné par l’obligation de recevoir les factures électroniques de vos fournisseurs dès septembre 2026.

La quasi-totalité des commerces de détail est donc impactée par cette réforme.

Il est à présent urgent, en tant que commerçant, que vous procédiez au choix de votre plateforme agréée (PA), première étape indispensable.

Que risquez-vous en cas de non conformité ?

Cette réforme est une obligation pour toutes les entreprises assujetties à la TVA en France, quelle que soit leur taille.

Ce n’est pas optionnel et les sanctions en cas de non-conformité sont importantes.

Au-delà de l’aspect financier, la non-conformité entraîne également des blocages opérationnels au quotidien : factures rejetées, retards de paiement, difficultés d’approvisionnement et surcoûts comptables qui peuvent rapidement fragiliser l’activité de votre commerce.

Comment préparer votre commerce à la facturation électronique

Pour anticiper la réforme, les commerçants doivent suivre une démarche progressive en cinq étapes :

1. Faire le point sur votre situation

- Confirmez votre assujettissement à la TVA avec votre expert-comptable,

- Identifiez votre échéance selon la taille de votre commerce,

- Analysez vos flux : nombre de fournisseurs, factures clients professionnels, relations internationales (notamment pour tous les commerces frontaliers).

2. Coordonner le choix des solutions

- Réception fournisseurs : Échangez avec votre expert-comptable qui pilotera généralement ce volet.

- Émission clients : Votre logiciel de caisse Orisha évolue et permet de générer les factures conformes à la réglementation.

- Vérifiez l’immatriculation définitive des plateformes envisagées auprès de la DGFiP (voir la liste officielle) et choisissez votre plateforme agréée.

3. Préparer votre équipement et vos équipes

- Assurez-vous que votre caisse sera mise à jour

- Vérifiez votre connexion internet (indispensable pour les échanges)

- Formez votre équipe aux nouveaux processus (quelques heures suffisent)

- Prévoyez une solution d’archivage numérique pour 10 ans

4. Basculer progressivement

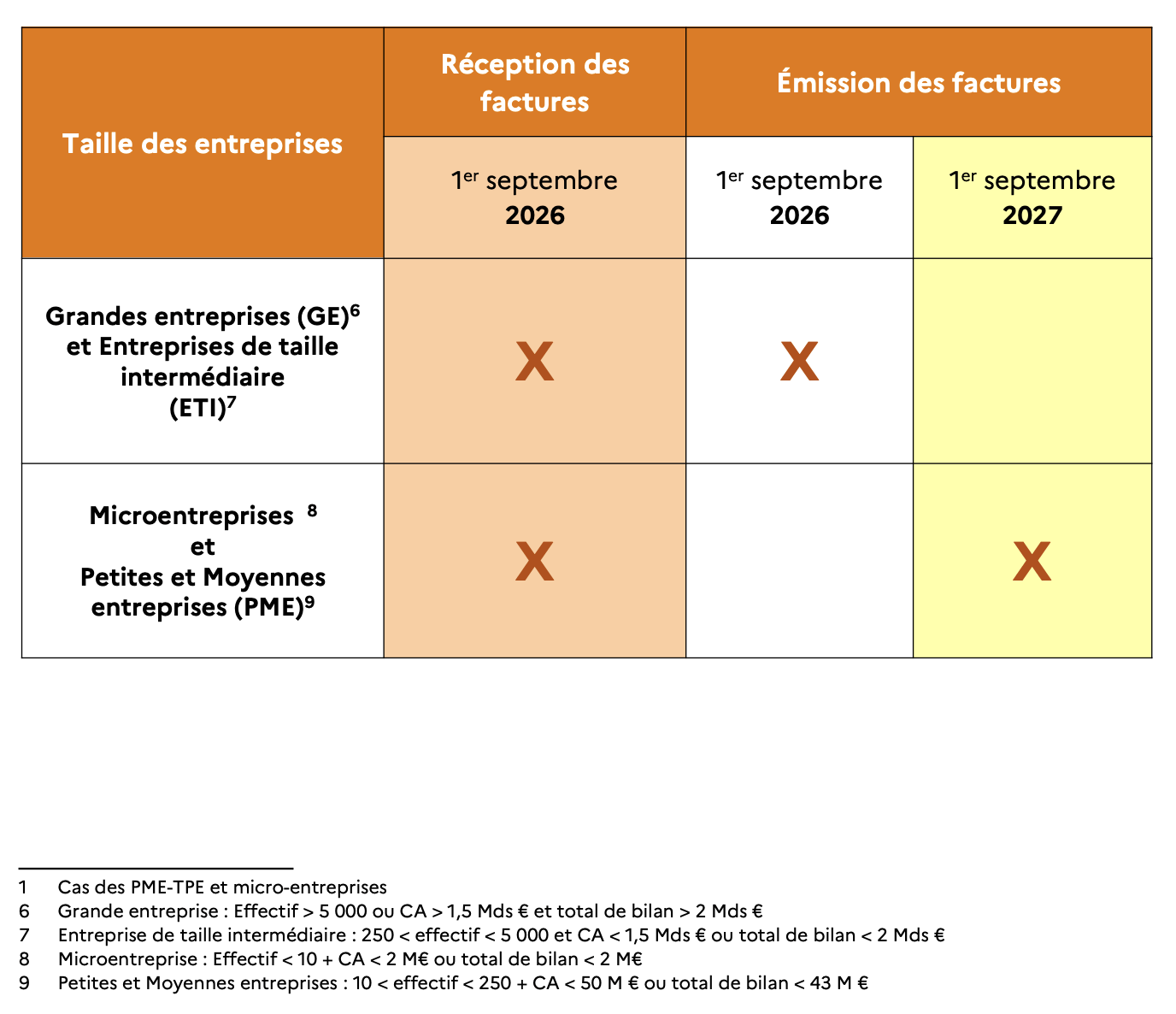

- Septembre 2026 : Toutes les entreprises doivent pouvoir recevoir des factures électroniques. En tant que commerçant, elles émaneront notamment de vos fournisseurs.

Notez qu’Orisha est concerné par les nouvelles normes de facturation électronique, en tant que grande entreprise. À ce titre, nous sommes dans l’obligation d’émettre également toutes nos factures clients et fournisseurs selon cette nouvelle procédure, au plus tard au 1er septembre 2026.

Ainsi, tous les clients utilisant les logiciels de caisse Orisha (Bimedia, Devance ou G8) recevront nos factures au format électronique dès cette date.

- Septembre 2027 : Les TPE/PME doivent émettre des factures électroniques (auprès notamment de vos clients entreprises) et faire du e-reporting pour l’administration fiscale.

- Conseil : Choisissez dès maintenant votre plateforme agréée (PA) pour vous assurer d’être prêt à l’échéance.

Comment choisir sa plateforme agréée ?

Le choix d’une plateforme agréée constitue une décision structurante pour votre activité. Depuis décembre 2024, l’administration fiscale publie la liste des plateformes ayant obtenu leur immatriculation définitive, attestant qu’elles ont réussi les tests techniques d’interopérabilité avec le Portail Public de Facturation. Voici les critères essentiels à examiner avant de vous engager :

Conformité et garanties réglementaires

- Immatriculation définitive par la DGFiP : Privilégiez les plateformes ayant finalisé leur processus de validation plutôt que celles en immatriculation provisoire

- Certifications de sécurité : Vérifiez la présence de certifications ISO 27001 ou du visa SecNumCloud pour garantir la protection de vos données commerciales

- Respect des formats obligatoires : Assurez-vous que la plateforme accepte et convertisset automatiquement les trois formats réglementaires (Factur-X, UBL, CII)

Compatibilité technique avec votre équipement

- Intégration avec votre logiciel de caisse : La plateforme doit pouvoir se connecter directement à votre solution Orisha Retail Shops pour automatiser l’émission des factures B2B

- Interface avec votre comptabilité : Vérifiez la compatibilité avec les outils utilisés par votre expert-comptable pour la réception des factures fournisseurs

- Capacité de gestion des volumes : Évaluez si la solution est dimensionnée pour votre activité actuelle et vos perspectives de croissance

Services et accompagnement

- Réactivité du support technique : En cas de rejet d’une facture ou de blocage, un support réactif évite les retards de paiement et les complications avec vos fournisseurs.

- Accompagnement à la mise en route : Préférez les plateformes proposant un accompagnement au paramétrage initial et à la formation de vos équipes.

- Documentation et formation : Vérifiez la disponibilité de guides pratiques et de ressources pédagogiques adaptés aux commerçants.

Modèle économique et engagement

- Transparence tarifaire : Comparez les modèles (abonnement mensuel, forfait au flux, coûts cachés éventuels).

- Flexibilité contractuelle : Grâce au réseau Peppol, vous pouvez changer de plateforme sans impact pour vos partenaires commerciaux – évitez les engagements trop rigides.

- Services additionnels : Certaines plateformes proposent des fonctionnalités complémentaires (gestion des paiements, rapprochement automatique, tableaux de bord) qui peuvent simplifier votre gestion.

Recommandation pratique :

N’hésitez pas à solliciter plusieurs démonstrations et à échanger avec d’autres commerçants de votre secteur pour recueillir des retours d’expérience. Votre comptable est à votre écoute pour vous accompagner à travers cette transition.

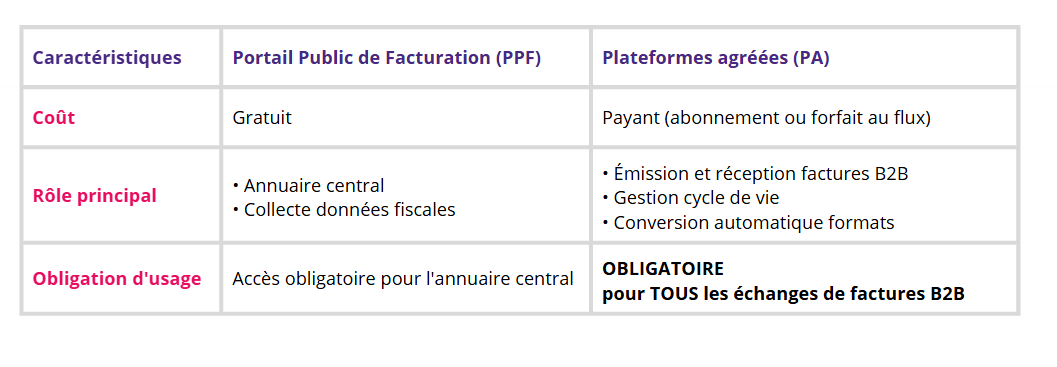

⚠️ Qu’est devenu le Portail Public ?

Point d’attention pour les commerçants : En octobre 2024, l’administration fiscale a redéfini le périmètre du Portail Public de Facturation (PPF). Contrairement au projet initial qui prévoyait que le PPF serve d’intermédiaire pour les échanges de factures entre entreprises, ce dispositif public ne jouera finalement pas ce rôle d’opérateur.

Les missions du PPF se limitent désormais à deux fonctions administratives :

- Tenir à jour le répertoire des entreprises et de leurs coordonnées de réception, permettant ainsi aux plateformes privées de savoir où acheminer les factures

- Centraliser les informations fiscales transmises par les plateformes pour le compte de la Direction Générale des Finances Publiques

Ce que cela signifie concrètement pour votre commerce :

Toute entreprise assujettie à la TVA doit obligatoirement s’appuyer sur une plateforme agréée privée pour échanger ses factures avec ses partenaires commerciaux. Il n’existe pas d’alternative publique gratuite pour gérer ces flux de facturation entre professionnels, même pour les commerces avec un faible volume de factures B2B.

Tous les commerçants assujettis à la TVA, quel que soit leur volume de factures B2B, doivent obligatoirement choisir et utili

iser une plateforme agréée pour émettre et recevoir leurs factures électroniques.

FAQ – facturation électronique

Puis-je encore recevoir des factures papier de mes fournisseurs après septembre 2026 ?

Non, dès septembre 2026, vos fournisseurs professionnels assujettis à la TVA devront obligatoirement vous transmettre leurs factures au format électronique via une plateforme agréée. Le papier ne sera plus accepté pour les échanges entre professionnels.

Mon logiciel de caisse actuel sera-t-il compatible avec la facturation électronique ?

Les éditeurs de logiciels de caisse, dont Orisha, travaillent activement pour mettre à jour leurs solutions. Orisha intègre progressivement ces capacités pour accompagner ses utilisateurs dans le respect des échéances réglementaires.

Qu'est-ce que le e-reporting dont on parle dans la réforme ?

Le e-reporting désigne la transmission automatique à l’administration fiscale de certaines données de transaction qui ne font pas l’objet d’une facture électronique : principalement vos ventes aux particuliers (données issues de votre caisse), vos opérations avec l’étranger, et vos données de paiement pour certaines prestations de services. Ces informations permettent à la DGFiP d’améliorer le suivi de la TVA.

Si je change de plateforme agréée, dois-je prévenir tous mes clients et fournisseurs ?

Non, grâce au réseau d’interopérabilité Peppol qui connecte toutes les plateformes agréées, le changement est transparent pour vos partenaires commerciaux. Votre nouvelle plateforme mettra à jour votre adresse dans l’annuaire du Portail Public, et les factures seront automatiquement routées vers votre nouveau système. C’est l’un des avantages du dispositif : vous n’êtes pas prisonnier d’une plateforme.

Glossaire des termes essentiels

Plateforme agréée (PA) : Plateforme privée immatriculée par la DGFiP par laquelle les factures transitent entre les entreprises assujetties à la TVA. Anciennement dénommée PDP (Plateforme de Dématérialisation Partenaire) avant octobre 2024.

PPF (Portail Public de Facturation) : Plateforme de l’État qui remplit deux fonctions régaliennes : l’annuaire central des assujettis et le concentrateur de données fiscales. Ne gère plus les échanges B2B depuis octobre 2024.

Réseau Peppol : Réseau d’interopérabilité assurant l’échange automatique entre toutes les plateformes agréées.

E-invoicing : Facturation électronique structurée entre assujettis français (flux domestique B2B).

E-reporting : Déclaration des données fiscales comprenant les ventes B2B internationales, acquisitions B2B internationales et ventes B2C.

DGFiP : Direction Générale des Finances Publiques, l’administration fiscale française qui reçoit les données via le PPF.

Formats obligatoires : Factur-X (mixte XML+PDF), UBL (Universal Business Language), CII (Cross Industry Invoice).

Sources de référence

- Direction Générale des Finances Publiques (DGFiP)

- Cyrille Sautereau, Président du Forum National de la Facture Électronique (FNFE)

- Commission AFNOR – Normalisation du socle commun

- Réseau Peppol France

Article mis à jour en janvier 2026 conformément aux évolutions réglementaires d’octobre 2024